Pengertian APBN

APBN atau Anggaran Pendapatan dan Belanja Negara adalah rencana keuangan tahunan pemerintah negara yang disetujui oleh Dewan Perwakilan Rakyat (UU APBN 2018) yang bertujuan untuk pembagunan Indonesia. APBN ini mencatat seluruh pendapatan yang diterima negara serta belanja atau pengeluaran pemerintah tiap tahunnya (1 Januari – 31 Desember). Penyusunan APBN Indonesia sendiri dilakukan oleh Kementerian Keuangan RI yang kemudian disetujui oleh DPR.

Tujuan Penyusunan APBN

Penyusunan APBN dilakukan untuk membiayai segala kepentingan negara demi mewujudkan perekonomian nasional yang lebih baik. Dari rincian APBN tersebut, pemeritah dapat melihat seberapa besar penerimaan negara yang diterima serta berapa besar biaya yang harus dibayarkan negara di tahun anggaran berjalan.

Fungsi APBN

APBN kemudian digunakan sebagai sumber pendanaan bagi pelaksanaan trilogi pembangunan yang mencakup: pertumbuhan, pemerataan, dan stabilisasi ekonomi. Tiga trilogi pembangunan ini sendiri merupakan sebuah realisasi dari teori tentang tiga fungsi fiskal yaitu:

1. Alokasi barang publik (allocation)

Merupakan fungsi yang bertugas untuk menyediakan barang publik (public goods provision) yang diharapkan dapat memberikan eksternalitas positif bagi investasi guna memacu pertumbuhan ekonomi. Contoh alokasi barang publik tersebut adalah jalan raya, sekolah, pelayanan kesehatan, dll.

2. Distribusi pendapatan (distribution)

Merupakan fungsi APBN dalam rangka memperbaiki distribusi pendapatan. Instrumen yang paling utama digunakan dalam memacu distribusi pendapatan adalah pajak dan subsidi. Pajak dan konsumsi ini memiliki dampak langsung yang dapat mempengaruhi ataupun mengarahkan keinginan kerja dan konsumsi masyarakat.

3. Stabilisasi perekonomian (stabilization)

Fungsi stabilisasi berkaitan erat dengan politik anggaran, tergantung keadaan ekonomi yang sedang terjadi. Dalam kondisi resesi (melemahnya pertumbuhan ekonomi), sebaiknya pemerintah menempuh politik anggaran deficit (budget deficit) untuk mendorong permintaan. Dalam kondisi ekonomi membaik (recovery), pemerintah sebaiknya menempuh politik anggaran surplus untuk menekan laju inflasi. Selain dua pilihan tersebut, ada pilihan lain yaitu anggaran berimbang (balance budget) yang dapat digunakan pada masa resesi ataupun pemulihan.

Mekanisme Penyusunan APBN

Sebelum melakukan penyusunan, ada beberapa aspek penting yang perlu diperhatikan seperti asumsi ekonomi makro. Asumsi-asumsi tersebut kemudian menjadi acuan analisis dalam penyusunan APBN. Asumsi tersebut adalah:

- Keadaan ekonomi global yang diperkirakan mengalami pertumbuhan lebih baik dibandingkan dengan keadaan sebelumnya

- Proses pemulihan ekonomi diharapkan didukung oleh situasi politik, sosial, dan keamanan yang kondusif, sehingga dapat mengalami pertumbuhan yang lebih baik dari tahun sebelumnya

- Harga minyak bumi di pasar internasional diperkirakan lebih rendah dibandingkan dengan harga minyak bumi yang diasumsikan pada tahun sebelumnya

- Pengerahan serta penggalian sumber-sumber penerimaan perpajakan perlu ditingkatkan

- Tersedianya barang-barang kebutuhan pokok sehari-hari dalam jumlah banyak dan merata dengan harga yang stabil serta dapat diakses oleh rakyat banyak

- Kepastian sistem pembiayaan daerah yang adil, proposional, rasional, transparan, parsitipatif, dan bertanggung jawab

Untuk APBN tahun 2018 sendiri, Kementerian Keuangan RI menyusun asumsi dasar ekonomi makro sebagai landasan penyusunan sebagai berikut:

- Pertumbuhan ekonomi diperkirakan mencapai 5,4 persen

- Inflasi dapat terkendali dalam kisaran 3,5 persen

- Nilai tukar Rupiah terhadap Dollar AS adalah Rp 13.400

- Tingkat suku bunga SPN (Surat Perbendaharaan Negara) sebesar 5,2 persen

- Indonesia Crude Price (ICP atau harga minyak mentah di Indonesia) diperkirakan rata-rata mencapai USD 48 per barel.

- Lifting minyak dan gas bumi tahun 2018 diperkirakan masing-masing mencapai 800 ribu barel per hari dan 1.200.000 barel setara minyak per hari.

Jumlah besaran ekonomi makro diatas sangat dipengaruhi faktor luar (global) serta dalam negeri (domestik). Pengaruh faktor global meliputi harga komoditas, isu perdagangan internasional, serta keadaan geo politik. Pengaruh faktor domestik meliputi tingkat kepercayaan serta daya beli masyarakat, keyakinan pelaku usaha, kredit dan investasi langsung, perbaikan neraca pembayaran, serta penguatan cadangan devisa.

Secara singkat, alur penyusunan APBN terdiri dari:

- Penyusunan RAPBN (Rencana Anggaran Pendapatan dan Belanja Nasional) oleh lembaga-lembaga terkait berdasarkan hasil analisis dari asumsi-asumsi makroekonomi.

- Pemerintah akan mengajukan RAPBN tersebut kepada DPR untuk didiskusikan lebih lanjut apakah RAPBN tersebut dapat disetujui atau tidak.

- Jika DPR menyetujui RAPBN tersebut, maka DPR akan mengesahkannya menjadi APBN. Jika DPR menolak RAPBN tersebut, maka pemerintah harus menggunakan APBN yang terdahulu.

Pada praktiknya, Kementerian Keuangan RI mencatat secara rinci tahap-tahap penyusunan APBN. Berikut adalah alur penyusunan APBN 2018:

- Januari – Maret 2017 ==> Penyusunan kapasitas fiskal

- 9 Mei 2017 ==> SB Pagu Indikatif Menteri Keuangan dan Menteri Perencanaan Pembangunan Nasional/Kepala Bappenas

- 19 Mei 2017 ==> Penyampaian KEM PPKF kepada DPR

- 19 Mei – 5 Juni 2017 ==> Pembicaraan Pendahuluan RAPBN TA 2018

- 16 Agustus 2017 ==> Pidato Presiden Penyampaian Nota Keuangan dan RAPBN TA 2018

- 25 Oktober 2017 ==> Sidang Paripurna Penetapan APBN 2018 (oleh DPR)

- 22 November 2017 ==> UU Nomor 15 Tahun 2017 tentang APBN tahun 2018

- 30 November 2017 ==> Peraturan Presiden No. 107 Tahun 2017 tentang Rincian APBN TA 2018

- 6 Desember 2017 ==> Penyerahan Daftar Isian Pelaksanaan Anggaran (DIPA)

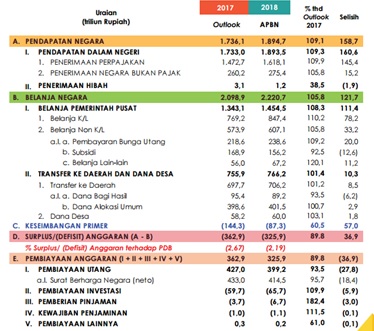

Susunan APBN

Seiring dengan berjalannya waktu, struktur ataupun postur APBN Indonesia mengalami beberapa perubahaan. Postur APBN pada tahun 2018 ini terdiri dari:

A. Pendapatan Negara

Pendapatan negara sendiri dapat diperoleh melalui:

- Penerimaan Perpajakan

- Penerimaan Negara Bukan Pajak

B. Belanja Negara

Belanja negara dibagi menjadi dua yaitu:

- Belanja Pemerintah Pusat, meliputi;

- Belanja K/L (Kementerian dan Lembaga)

- Belanja Non K/L (Pembayaran bunga utang, subsidi, belanja lain-lain)

- Transfer ke Daerah dan Dana Desa, meliputi;

- Transfer ke Daerah (Dana bagi hasil, dana alokasi umum)

- Dana Desa

C. Keseimbangan Primer

D. Surplus/Defisit Anggaran (Pendapatan Negara – Belanja Negara atau A – B)

E. Pembiayaan Anggaran

- Pembiayaan utang

- Pembiayaan Investasi

- Pemberian Pinjaman

- Kewajiban Penjaminan

- Pembiayaan Lainnya

Berikut adalah Infografik dari Kementerian Keuangan RI terkait Postur APBN 2018

Sumber: Kementerian Keuangan RI

Pengertian APBD

APBD atau Anggarapn Pendapatan Belanja Daerah merupakan rencana keuangan tahunan oleh pemeritah daerah di Indonesia. Jika APBN sebagai rencana keuangan tahunan pemerintah pusat disetujui oleh Dewan Perwakilan Rakyat (DPR), penyusunan APBD disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD). Penyusunan APBN dilakukan oleh otoritas daerah sesuati dengan Peraturan Daerah (Perda) masing-masing wilayah.

Tujuan utama dari APDB adalah sebagai pedoman pemerintah daerah dalam mengatur pendapatan daerah serta pengeluaran daerah demi kesejahteraan daerah. APDB juga bertujuan sebagai koordinator pembiayaan dalam pemerintahan daerah dan menciptakan transparasi dalam anggaran pemeritah daerah.

Fungsi APBD

APBD juga memiliki fungsi seperti APBN yaitu:

- Fungsi Otoritas

APBD menjadi pedoman dalam pelaksanaan pendapatan serta belanja negara pada TA tertentu.

- Fungsi Perencanaan

APBD berfungsi sebagai pedoman dalam perencanaan anggaran keuangan daerah pada TA tertentu.

- Fungsi Pengawasan

APBD berfungsi untuk mengawasi kinerja dari pemerintah daerah dalam meningkatkan perekonomian daerah

- Fungsi Alokasi

APBD berfungsi sebagai pedoman dalam alokasi dana yang tepat bagi peningkatan perekonomian daerah. Alokasi penggunaan dana APBD haruslah sesuai dengan tujuan peningkatan perekonomian tersebut.

- Fungsi Distribusi

APBD haruslah didistribusikan secara merata dan adil.

- Fungsi Stabilitas

APBD harus dapat menjadi instrumen dalam kestabilan ekonomi daerah.

Mekanisme Penyusunan APBD

Mirip dengan APBN, alur penyusunan APBD adalah sebagai berikut:

- Pemerintah daerah menyusun RAPBD (Rancangan Anggaran Pendapatan dan Belanja Daerah).

- Pemerintah daerah akan mengajukan RAPBD tersebut kepada DRPD untuk dirapatkan apakan RAPBD tersebut disetujui atau tidak.

- Jika DPRD memutuskan untuk menyetujui RAPBD, maka RAPBD akan disahkan menjadi APBD.

Susunan APBD

- Pendapatan Daerah

Pendapatan daerah didapatkan dari:

- Pendapatan Asli Daerah

- Pajak Daerah (PBB, Pajak Cukai, Pajak Penghasilan, dll)

- Retrebusi Daerah

- Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

- Pendapatan Asli Daerah Lain-Lain

- Dana Perimbangan

- Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

- Dana Alokasi Khusus

- Pendapatan Daerah Lain-Lain yang Sah

- Pendapatan Hibah

- Belanja Daereah

Rincian belanja daerah yaitu:

- Belanja Tidak Langsung

- Belanja Pegawai

- Belanja Bunga

- Belanja Subsidi

- Belanja Hibah

- Belanja Bantuan Sosial

- Belanja Bantuan Keuangan kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa dan Partai Politik

- Belanja Langsung

- Belanja Pegawai

- Belanja Barang dan Jasa

- Belanja Modal

- Pembiayaan

Tergantung kondisi APBD yang deficit atau surplus (Penerimaan – Belanja). Jika APBD mengalai defisit, maka pemerintah harus membayar kekurangan biaya tersebut. Sedangkan jika terjadi surplus, maka pemerintah akan menerima kembali dana lebih tersebut.

Artikel: APBN & APBD – Pengertian, Tujuan, Fungsi, Mekanisme Penyusunan

Kontributor: Thalia Nabasa, S.E.

Alumni Ilmu Ekonomi UI

Materi StudioBelajar.com lainnya:

Leave a Comment